关键词 |

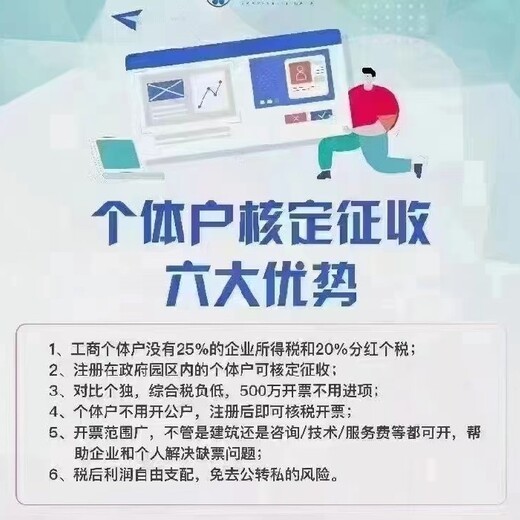

个体工商户核定征收 |

面向地区 |

公司类型 |

个体工商户 |

个体户和有限公司有什么区别?大区别:个体户做生意亏了本,你自己得对全部债务负责。有限公司做生意亏了本,可向法院申请破产保护,如你注册公司时的注册资本金为50万,而你欠别人200万元,你只需还50万即可,且受法律保护,别人奈何不了你。

个体户核定征收怎么核定?随着各地个政策的收紧,个体户征收标准成了热门话题。

1:核定征收的目的

个体户核定征收的目的是确定企业纳税义务人应纳税款的数额。核定征收工作是在企业纳税义务人提供的纳税申报数据、财务资料和税务机关核实的资料基础上进行的。

2:个体户核定征收的程序

个体户核定征收的程序包括三个步骤:1.确定征收目的:个体户需要核定征收的目的是否符合规定。2.确定征收的数额:个体户需要确定征收的数额是否符合规定。3.确定征收的方式:个体户需要确定征收的方式是否符合规定。

3:个体户核定征收数额

A:根据纳税人自行申报的纳税收入额和应纳税所得额,确定其每年应纳税额;B:根据个体工商户的生产经营情况,对其纳税能力进行评估;C:根据纳税人的实际纳税能力和应纳税额,制定个体户的分年度纳税计划;D:根据个体户分年度纳税计划,逐月对其进行纳税监督。

用一组数据说明一下查账征收和核定征收的区别。有两家个体户年营业收入均为300万元。其中,一家个体户所得税采用查账征收,在所得税税前列支的成本费用为210万元。另外一家个体户所得税采用的是核定征收,核定的应税所得率为10%。我们来分别计算一下这两家个体户应缴纳的个人所得税。

查账征收方式计算的所得税=300万元-210*35%-6.55万元=24.95万元。

核定征收方式计算的个人所得税=300*10%*30%-4.05万元=4.95万元。

通过数据可以看出查账征收和核定征收由于计税依据的不同,其计算和缴纳的个人所得税也是不同的,且不同的征收方式对企业的的会计核算和管理要求均有差别。

| 主营行业:其他咨询/策划 |

| 公司主营:税收优化,工商财税,自然人代开,公司注册代理记账 |

| 采购产品:需要税优的企业 |

| 主营地区:上海市徐汇区田林东路75号汇阳广场 |

| 企业类型:有限责任公司 |

| 注册资金:人民币100万 |

| 公司成立时间:2021-04-09 |

| 员工人数:11 - 50 人 |

| 研发部门人数:11 - 50 人 |

| 经营模式:服务型 |

| 经营期限:2021-01-09 至 2041-04-08 |

| 最近年检时间:2022年 |

| 主要客户群:企业 |

| 是否提供OEM:是 |

| 公司邮编:200120 |